아기 침대 놓을 자리를 찾다가 문득 집이 너무 좁게 느껴진 적 있으신가요? 저도 지인 부부가 출산 준비하면서 비슷한 고민에 빠진 걸 직접 봤습니다. 유모차며 아기 용품이 쌓이면서 원룸 크기의 전세가 갑자기 답답하게 느껴졌다고 하더군요. 일반적으로 출산 가구를 위한 지원 제도가 있다는 건 알고 계시겠지만, 실제로 어떤 조건에서 얼마나 받을 수 있는지는 막상 알아보기 전까진 모호한 경우가 많습니다. 저도 주변에서 이런 혜택을 뒤늦게 알고 후회하는 분들을 여럿 봤기 때문에, 오늘은 출산 전후 골든타임 안에 꼭 챙겨야 할 주거 관련 세금과 대출 혜택을 정리해 봤습니다.

신생아 특례 디딤돌·버팀목 대출 조건과 실제 활용법

일반적으로 출산 가구라면 무조건 낮은 금리로 대출받을 수 있다고 생각하는 분들이 많은데, 제 경험상 소득·자산 기준이 생각보다 까다롭습니다. 신생아 특례 디딤돌 대출은 주택 구입을 목적으로 하는 제도로, 출산 후 2년 이내 대출을 접수하면 됩니다. 여기서 '대출 접수일 기준'이란 소유권 이전일이 아니라 실제로 은행에 대출 신청서를 제출하는 날짜를 의미합니다. 예컨대 2024년 2월에 아이를 낳았다면 2026년 2월 3일까지 접수해야 조건에 해당됩니다.

자격 요건을 살펴보면 무주택 세대주여야 하고, 부부 합산 소득은 맞벌이 기준 2억 원 이하, 외벌이는 1억 3천만 원 이하입니다. 여기서 순자산(Net Asset)이란 총자산에서 부채를 뺀 금액으로, 집·차·예금·주식 등을 모두 더한 뒤 대출금을 빼고 남은 액수를 뜻합니다. 이 순자산이 5억 1,100만 원 이하여야 하며, 담보주택 평가액은 9억 원 이하, 전용면적은 85제곱미터 이하로 제한됩니다.

담보주택 평가액은 실거래가가 아니라 은행이 해당 주택을 평가한 금액입니다. 보통 KB부동산 시세를 참고하지만 실제 심사 시 은행마다 차이가 있을 수 있으므로 미리 확인하는 게 안전합니다(출처: 한국주택금융공사). 조건을 충족하면 최대 4억 원까지 연 1.8~4.5% 금리로 최장 30년간 대출받을 수 있습니다. 솔직히 이 금리 차이가 생각보다 크더군요. 신용점수에 따라 갈리기 때문에 미리 신용관리를 해두는 게 중요합니다.

많이 헷갈려하시는 부분이 대환 가능 여부인데, 신생아 특례 디딤돌 대출은 생애최초 대출과 중복 가능하며 기존 주택담보대출을 이 특례 대출로 갈아탈 수도 있습니다. 다만 대환 시에는 부부 합산 소득 기준이 2억에서 1억 3천만 원으로 낮아지니 주의해야 합니다.

전세로 이사를 계획 중이라면 신생아 특례 버팀목 전세자금 대출도 살펴볼 필요가 있습니다. 이 역시 대출 접수일 기준 2년 이내 출산한 무주택 세대주가 대상이며, 소득 기준은 위와 동일합니다. 다만 순자산은 3억 4,500만 원 이하로 구입 특례보다 낮아집니다. 전세보증금은 수도권 5억 원 이하, 비수도권 4억 원 이하여야 하고, 신청 시점이 중요합니다.

신규 전세 계약이라면 잔금 지급일과 전입일 중 빠른 날로부터 3개월 이내, 계약 갱신이라면 갱신일로부터 3개월 이내 신청해야 합니다. 제 지인도 이 기간을 놓쳐서 일반 전세대출로 받았는데, 금리 차이만 해도 연 600만 원가량 손해를 봤다고 하더군요. 조건을 갖추면 전세보증금의 80%까지, 최대 2억 4천만 원 한도로 연 1.3~4.3% 금리에 대출받을 수 있습니다. 2025년 6월 27일 이전 계약자는 최대 3억 원까지 가능했으니 계약 날짜도 꼭 확인해 보세요.

출산 가구 취득세 감면과 증여세 추가 공제 실전 팁

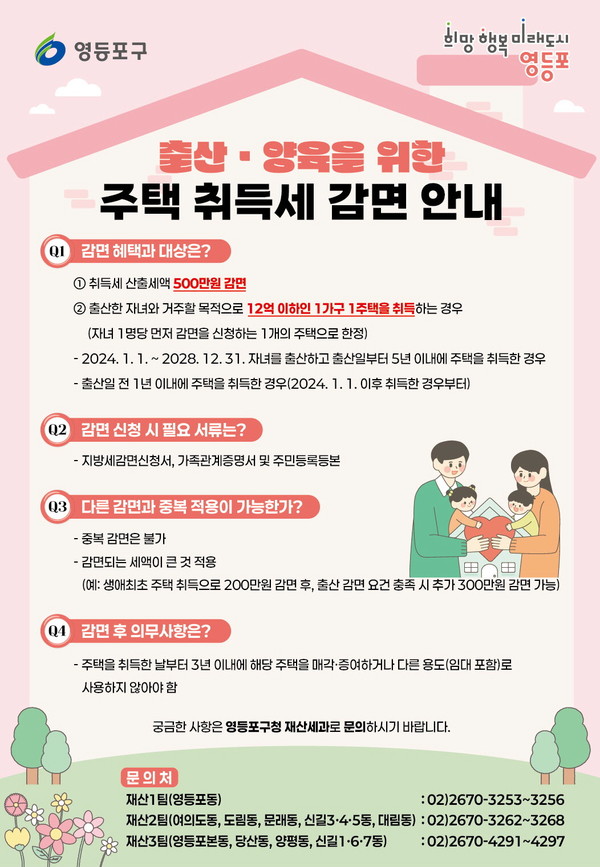

일반적으로 집 살 때 취득세는 무조건 내야 한다고 생각하기 쉬운데, 실제로는 출산 가구에 한해 최대 500만 원까지 감면받을 수 있습니다. 저도 지인이 뒤늦게 이 제도를 알고 경정청구로 환급받은 사례를 봤는데, 신청만 했어도 처음부터 안 낼 돈이었다는 점이 아쉽더군요. 2024년 1월 1일부터 2028년까지 출산한 가구가 대상이며, 출산 전 1년부터 출산 후 5년 안에 12억 원 이하 주택을 취득하면 감면 대상입니다.

취득세 감면(Tax Reduction on Acquisition)이란 부동산을 살 때 내는 세금 중 일부를 깎아주는 제도입니다. 여기서 12억 원은 실거래가 기준이고, 1 가구 1 주택이어야 하며, 소득 기준은 아예 없습니다. 이미 집을 산 경우에도 조건만 맞으면 경정청구를 통해 소급 적용이 가능합니다. 경정청구란 이미 낸 세금 중 감면 대상인 금액을 나중에 돌려 달라고 요청하는 절차를 의미합니다.

감면 혜택을 받으려면 다음 조건을 반드시 지켜야 합니다.

- 주택 취득 후 3개월 내 전입 신고 완료

- 3년 실거주 의무 (전세·월세·증여·매도 불가)

- 3개월 안에 다른 주택 구매 금지

예를 들어 취득세가 480만 원이라면 전액 면제되고, 650만 원이라면 500만 원을 빼고 150만 원만 내면 됩니다. 요즘 집값이 워낙 비싸다 보니 취득세도 만만치 않은데, 500만 원 감면은 꽤 큰 금액입니다(출처: 국세청).

부모님 도움을 받아 집을 살 계획이라면 증여세 추가 공제도 놓치지 마세요. 원래는 부모로부터 10년간 5천만 원까지 비과세로 증여받을 수 있었는데, 출산이라는 이벤트가 있으면 인생에 딱 한 번 추가로 1억 원까지 비과세 한도가 늘어납니다. 즉 기본 5천만 원+출산 특례 1억 원=총 1억 5천만 원까지 세금 없이 받을 수 있다는 뜻입니다.

많이 헷갈리는 부분인데, 이 추가 공제는 신랑 쪽 부모와 신부 쪽 부모 각각 적용됩니다. 남편이 부모님께 1억, 아내가 부모님께 1억 받으면 최대 2억 원까지 비과세로 증여받을 수 있습니다. 다만 혼인 때 이미 이 추가 공제를 썼다면 출산 때는 다시 쓸 수 없습니다. 출산을 여러 번 해도, 쌍둥이를 낳아도 혼인·출산 통틀어서 추가 공제는 인생에 단 한 번 최대 1억 원까지만 인정됩니다. 출산은 출산일 기준 2년 이내에만 적용되니 타이밍을 잘 맞춰야 합니다.

원금 상환 유예 제도도 2026년 1월 31일부터 새롭게 시작된 제도인데, 육아휴직 중 주담대 원금 상환을 최대 3년까지 미룰 수 있습니다. 대출자 또는 배우자가 육아휴직 중이고, 주택 시가 9억 원 이하, 해당 집에 1 주택 실거주, 주담대 실행 1년 이상 지나야 합니다. 원금만 유예되고 이자는 계속 내야 하지만, 월 원금 90만 원만 해도 1년 유예 시 1,080만 원이 방어되니 육아휴직으로 소득이 끊긴 시기엔 숨통이 트일 수 있습니다.

산후조리원 비용도 연말정산 의료비 세액공제 대상입니다. 출산 1회당 200만 원 한도로, 연봉의 3%를 초과한 금액에 대해 15% 공제받을 수 있습니다. 예를 들어 연봉 5천만 원이면 기준선이 150만 원이고, 조리원비 250만 원 사용 시 초과분 100만 원의 15%인 약 15만 원을 환급받습니다. 결제 명의는 반드시 본인 또는 배우자 카드여야 하고, 첫 만남 이용권으로 결제한 금액은 제외됩니다. 쌍둥이라도 출산 횟수 기준이므로 한도는 200만 원입니다. 소득이 낮은 사람에게 몰아주는 게 3% 문턱을 넘기기 쉬워서 유리합니다.

정리하면 출산 가구를 위한 주거 혜택은 생각보다 다양하지만, 신청 기한이 짧고 조건이 복잡해서 직접 챙기지 않으면 놓치기 쉽습니다. 특히 대출은 접수일 기준 2년 이내, 취득세는 출산 전후 총 6년, 증여세는 출산 후 2년 이내처럼 각각 기간이 다릅니다. 제 지인도 전세 특례대출을 몰라서 일반 대출로 받았다가 금리 차이로 손해를 본 경험이 있습니다. 출산 직후엔 정신없어서 이런 걸 챙기기 어렵지만, 미리 조건을 확인해 두고 시기를 놓치지 않는 게 중요합니다. 앞으로 전세 계약이나 주택 구입 계획이 있다면 이 정보를 다시 한번 꺼내보시길 권합니다. 억 단위 금액이 오가는 문제인 만큼, 조금만 신경 써도 우리 가족 자산을 지킬 수 있습니다.